Contents [show]

好調なiDeCoが動機でつみたてNISAを開始

2020年12月から始めていたiDeCoの運用成績が好調であったことを受け、つみたてNISAも始めることにしました。

つみたてNISAと一般NISAのどちらかを選ばなければならないということで、ちょっとだけ迷いましたが、iDeCo同様に長期わたってに投資信託をつみたて運用する投資スタイルが気に入っていたので、つみたてNISAの方を選択しました。

偶然ですが、2024年から新NISAへ制度変更されるにあたり、つみたてNISAは最長20年運用できるため、新NISAの投資上限枠とは別枠でこれまでつみたてた資産を運用できることになり、ラッキーな選択でした。

投資信託の銘柄選定

投資対象銘柄は一定の水準をクリアした投資信託に限られますが、iDeCoよりも選択できるファンド数は多いです。

また、証券会社によっても異なります。

iDeCoでのファンド運用成績から米国株ファンドをメインとして、さらに全世界株ファンドとバランスファンドを加えた3種類を選定しました。

この際、信託報酬が低いことを重視しています。

- eMAXIS Slim 米国株式(S&P500)

- SBI・全世界株式インデックス

- eMAXIS Slim バランス(8資産均等型)

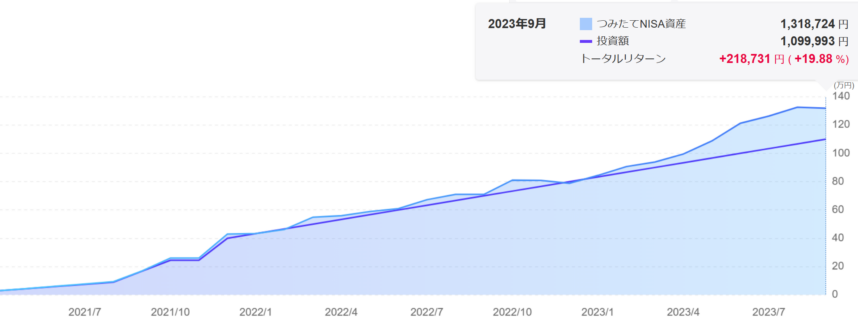

運用成績(2021年4月~2023年9月)

2021年8月

3種類の銘柄のうち、eMAXIS Slim 米国株式(S&P500)の成績だけ突出して良く、SBI・全世界株式インデックスとeMAXIS Slim バランス(8資産均等型)の成績が相対的に冴えなかったため、銘柄をeMAXIS Slim 米国株式(S&P500)の1つだけに統一しました。

あわせて、つみたて金額を15,000円(各銘柄5,000円ずつ)であったところを、33,333万円に増額しました。

つみたてNISAの年間上限枠が40万円で、これを12か月で割ると毎月33,333円+余り4円。

なんだかキリが悪い数字ですよね。

2021年11月

楽天で改悪事案発生。

つみたて投資に使用していた楽天クレカ決済のポイント還元率が1%から0.2%へ暴落。

代替方法として楽天キャッシュでつみたてると0.5%還元(2022年12月までは1.0%)するとのこと。

このため、当面作戦として楽天クレカ決済から楽天キャッシュ決済へ切り替えを実施し、将来作戦としてSBI証券の口座開設手続きを開始しました。

この当面作戦において、切り替えに伴う引き落としが上手くいかなかったため11月分のつみたてができない投資機会損失が発生。

年末に慌てて増額設定して年間上限枠を満額埋めることができました。

サービス改悪するにしても、時期を考えてほしかったです。

2022年

米国利上げショックが始まり、つみたてNISA開始以来初めての元本割れを経験しました。

ただ、米国の金利が上がり、日本の金利がゼロ金利(マイナス金利)のままであったため、ドル高円安がすすみ、S&P500指数の下落ほどには、為替ヘッジの無いeMAXIS Slim 米国株式(S&P500)の基準価格は下落しませんでした。

それどころか、夏ごろにはプラスに転じる時期もありました。

日銀の為替介入で再びマイナスとなり、介入効果が薄れるとプラスに戻る、実体験で金利というものを学ばせていただきました。

2023年

米国の利上げ終了予測から、一転して上昇ムードになりした。

グラフのとおり、一進一退していた含み益も春先から大きくなり、2022年の利上げショックに左右されず淡々とつみたてを継続してきて良かったと思いました。

しかし、9月は米国利下げ開始の延期観測から調整(下落)ムードとなり、含み益がやや減少しました。

とはいえ、利上げショック、ロシアのウクライナ侵攻、中国経済失速等々、後世の歴史の教科書に載りそうな出来事がいろいろあった中で、長期的に右肩上がりのインデックスファンドは安心なのだということを、自分自身の経験として学べたことは、今後の新NISAでの資産運用を考える上でも貴重な財産でした。

2021年8月2021年11月2022年2023年 好調なiDeCoが動機でつ){kind=link}